政治/歷史風險

歷史正在重演

從西元3世紀的羅馬到18世紀的法國,再到1930年代的歐洲,以及當今西方的通膨困境,數千年來,歷史都提供了清晰的教訓。具體而言,所有帝國、國家或政權,一旦陷入致命的債務危機,最終都會訴諸於誘人(且絕望)的手段:貶值本國貨幣,加強其經濟和政治控制。我們已經看到了目前的例子,從封鎖、媒體審查、篡改通膨數據,限制公民自由,到央行數字貨幣(CBDC)作為一種監視/控制工具的緩慢崛起,它偽裝成高效的“支付”系統。當然,CBDC只不過是數字形式的法定貨幣;它對防止貨幣進一步發行,進而進一步貶值,沒有任何作用。

通過貨幣貶值來償還債務最終會釀成悲劇

這些措施起初進展緩慢,但最終會讓人上癮,因為貨幣貶值的速度越來越快,

目的是為了掩飾原本不可持續的過度支出政策和無法償還的債務負擔。

起初,貨幣擴張似乎近乎奇蹟,但最終結果總是相同的:經濟繁榮走向衰退,隨之而來的是悲劇性的轉變。隨之而來的是基礎貨幣的崩潰,以及更大的社會動盪,

而這些動盪則被日益加強的政治集權和來自極左或極右政治勢力的控制所遏制。

今日風險更高

各國央行散佈了一種幻想,即此類人為措施是可持續的。這其中包括在現代貨幣理論(MMT)等經濟理論的支持下,「無限量化寬鬆」日益流行,這些理論被錯誤地宣傳為一種可行且可持續的政策解決方案。

了解過去,為未來做好準備

債務問題無法通過發行更多債務來解決,而這些債務又是由憑空創造的貨幣來償還的。最終的結果總是相同的:貨幣價值和購買力崩潰,這一事實正在我們眼前實時上演。正如以下報告所闡明的,貨幣泡沫總是最後一個破裂的。

銀行風險

儘管多年來央行一直提供支持,並在2008年和2020年進行了轟動一時的救助,但商業銀行仍面臨著許多持續的營運和結構性風險。

衍生性商品市場-一顆不定時炸彈

儘管多年來央行一直提供支持,並在2008年和2020年進行了轟動一時的救助,但商業銀行仍面臨著許多這些風險中最突出的是銀行在目前估值過高的衍生性商品市場中的風險敞口。該市場的名目價值遠超千兆美元。在這個估值過高的行業中,銀行面臨著巨大的交易對手風險和集中風險。持續的營運和結構性風險。

主權債券價格的危險波動同樣對銀行資產負債表的價值造成了破壞,導致近期和未來更多區域性銀行倒閉,進而導致大型銀行之間更大的整合和集中化。最終,中央銀行和央行數字貨幣將取代傳統的銀行業務和現金交易方式,

以及個人隱私。

將黃金存放在銀行會增加交易對手風險

投資人嚴陣以待,應對各種宏觀經濟突發事件他們認識到,在這些銀行持有實體黃金(或這些機構持有的ETF「紙黃金」)會帶來過多的操作風險和交易對手風險。

存放在銀行體系中的實體黃金,即使是存放在隔離帳戶或特殊分配帳戶中,也容易受到固有交易對手風險的影響。一旦銀行或其中介託管人或管理人出現流動性不足或其他結構性故障,客戶的黃金就會受到損害。

在這種情況下,投資者會發現自己只能作為第二順位持有者排隊等候,而不是直接擁有自己的貴金屬資產。簡而言之,在銀行擠兌期間,面臨風險的不僅是現金存款;

個人的貴金屬同樣岌岌可危。

通過直接所有權獲得直接解決方案

在Aurora,我們的投資者享有直接且不受任何限制的資產所有權,同時顯著降低了交易對手風險。這是我們長期風險管理和以客戶為中心的理念的關鍵組成部分。

這種直接所有權使我們遠遠優於其他貴金屬服務提供者。

貨幣風險

印鈔過度了

有識之士、家庭和機構認識到,創紀錄的全球債務水準伴隨著歷史性的GDP成長率下降,代表著一個支離破碎的金融體系,其全球債務收入比目前為3比1。

不斷上升的債務水準與停滯不前的GDP之間的這種脫節,只能通過同樣創紀錄的全球法定貨幣創造水準來維持(即量化寬鬆,或稱“印鈔”)。

用假紙幣掩蓋現實

人為製造的紙幣/電子貨幣,而非來自強勁的貿易、製造業以及健全的企業與政治治理的實際收入,被濫用以掩飾這些原本破碎的經濟現實。

全球政策制定者實際上是用憑空創造出來的貨幣來購買本國的主權債務和企業債務。

一場危險的遊戲

這是一場貫穿歷史的危險遊戲,而且毫無例外,最終總是以悲劇收場,那些缺乏遠見,沒有持有實體金銀作為對沖,以因應本國貨幣購買力下降風險的人,會遭受損失。

太多評論員只關注貨幣的「相對」強弱,卻忽略了真正的問題──即貨幣固有的購買力。以歐元和美元為例,它們相對於黃金的購買力下降不僅顯而易見,而且還在加劇。

極端貨幣創造導致極端貨幣貶值 貨幣貶值

2008年全球金融危機後出現的驚人法定貨幣發行規模和零利率甚至負利率政策(實際上是用債務解決債務危機)如今已毋庸置疑。此類政策對全球貨幣貶值的直接影響,既顯而易見,又令人深感擔憂,儘管聯準會已採取臨時措施(始於2022年)來提高利率並提振美元。

這些政策(以及烏克蘭戰爭後美元的武器化)只會促使金磚國家和其他眾多國家在日益相互競爭的貿易和貨幣集團構成的全球金融和貨幣環境中,緩慢但穩步地去美元化。

當然,最終,縱觀歷史,所有法定貨幣最終都會歸零。這也解釋了為什麼自自2010年以來,各國央行一直是黃金的淨買家。2022年,各國央行,尤其是東歐各國央行,購買了實體黃金,其規模達到了過去五十年央行黃金報告記錄中前所未有的水平。這一趨勢不可避免且可預測,

其影響毋庸置疑。

市場風險

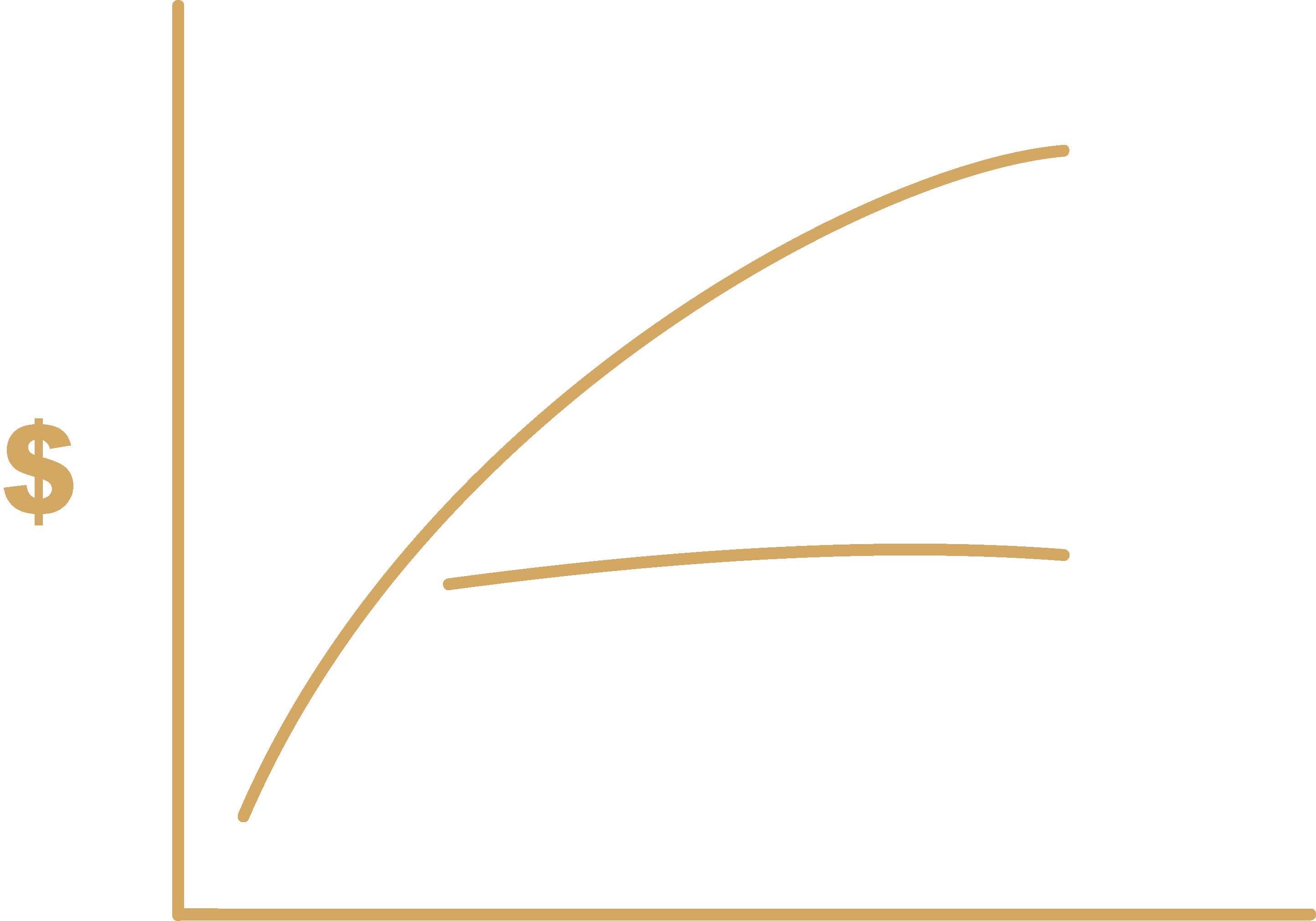

股市跟著印鈔機走

股價上漲與2008年金融危機後各國央行大規模印鈔和抑制利率之間的相關性顯而易見。

同樣顯而易見的是,後續升息政策(升息幅度過大、時機過晚、速度過快)對信貸、股票、房地產和金融市場(從矽谷銀行到瑞士信貸)的影響。簡而言之:市場跟著央行政策,而這些政策正在失敗。

市場波動即將到來

這種受央行操縱的市場高低波動最終導致價格波動加劇

進而加劇市場波動而貴金屬在過去和現在都一直扮演著可靠的緩衝角色。

債券:不再是“避風港”

傳統上,主權債券和公司債被視為一種對抗極端股市波動的反制力量和/或避險資產。然而,多年來央行對利率的操縱使債券面臨風險。它們會隨著股市下跌而下跌,而不是起到抵禦股市下跌的作用。

全球信貸市場已經並將繼續經歷從嚴重高估到突然貶值的劇烈波動,正如我們在2022-2023年期間所看到的那樣。